Kurzfristigkeit in der Landwirtschaft

Nach dem SGB VI-Anpassungsgesetz , das am 23. Dezember 2025 im Bundesgesetzblatt verkündet worden ist, werden u. a. die Regelungen zur kurzfristigen Beschäftigung um einen Sondertatbestand für landwirtschaftliche Betriebe erweitert. Bereits im Koalitionsvertrag für die 21. Legislaturperiode steht unter der Überschrift „Obst-, Gemüse- und Weinbau“ geschrieben (Zeilen 1256 ff): „Zum Einsatz von Saisonarbeitskräften passen wir die Regelung zur kurzfristigen Beschäftigung auf 90 Tage an.“

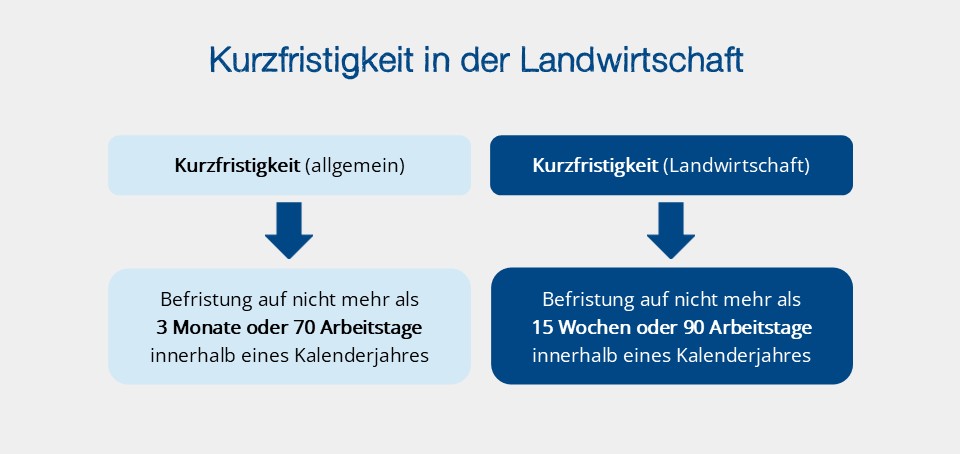

Gesetzestechnisch wird zu diesem Zweck der § 8 Abs. 1 Nr. 2 SGB IV durch folgenden Halbsatz erweitert:

"2. die Beschäftigung innerhalb eines Kalenderjahres auf längstens drei Monate oder 70 Arbeitstage nach ihrer Eigenart begrenzt zu sein pflegt oder im Voraus vertraglich begrenzt ist, es sei denn, dass die Beschäftigung berufsmäßig ausgeübt wird und die Geringfügigkeitsgrenze übersteigt; bei einer Beschäftigung in einem landwirtschaftlichen Betrieb gilt eine zeitliche Grenze von 15 Wochen oder 90 Arbeitstagen." Zeitpunkt des Inkrafttretens: 1. Januar 2026

In der Gesetzesbegründung wird hierzu ausgeführt: "Die Ergänzung der Definition der kurzfristigen Beschäftigung in § 8 Absatz 1 Nummer 2 um einen neuen Halbsatz hat zum Ziel, den Selbstversorgungsgrad mit landwirtschaftlichen Produkten zu erhöhen ... Dafür werden die zeitlichen Grenzen der kurzfristigen Beschäftigung mit Rücksicht auf den besonderen Bedarf der Landwirtschaft an Saisonbeschäftigten für landwirtschaftliche Betriebe auf 90 Arbeitstage oder 15 Wochen (die bei einer 6-Tage-Woche 90 Arbeitstagen entsprechen) verlängert. Für die Bestimmung der landwirtschaftlichen Betriebe in diesem Sinne ist die Klassifikation der Wirtschaftszweige des Statistischen Bundesamtes (Ausgabe 2025), Abschnitt A, Abteilung 01 maßgeblich"; diese ist abrufbar unter: www.destatis.de

Bei Mischbetrieben kommt es demnach auf den Schwerpunkt der Wertschöpfung an. Wenn der Schwerpunkt eines Betriebes z. B. im Anbau von Pflanzen liegt, sind Nebenbereiche wie Verarbeitung und Vermarktung unschädlich und es handelt sich dennoch um einen landwirtschaftlichen Betrieb. Die Regelung zielt nur auf den landwirtschaftlichen Betrieb ab, sie gilt z. B. nicht auch für einen daneben bestehenden Beherbergungsbetrieb des gleichen Unternehmens.

Nach den aktualisierten Geringfügigkeits-Richtlinien vom 5. Januar 2026 gilt (Abschnitt B, Pkt. 2.3.4): Die Frage, ob die erweiterten Zeitgrenzen gelten, wird anhand der Anzahl der Beschäftigten definiert. Die Beurteilung der Zugehörigkeit zu einem landwirtschaftlichen Betrieb in diesem Sinne obliegt dem Arbeitgeber.

Dass laut Gesetzesbegründung auch für kurzfristige Beschäftigungen in der Landwirtschaft die Voraussetzungen des ersten Halbsatzes in § 8 Abs. 1 Nr. 2 SGB IV gelten sollen, dürfte im Grunde nichts anderes bedeuten, als dass beispielsweise die Regelungen zur Berufsmäßigkeit und Zusammenrechnung von mehreren Beschäftigungen analog anzuwenden sind.

Relevante Änderungen für die Entgeltabrechnung

Einmaliges Rückgängigmachen von RV-Befreiung

"Eine Befreiung von der Versicherungspflicht nach Absatz 1b Satz 1 ist auf Antrag des Beschäftigten einmalig aufzuheben. Für den Antrag auf Aufhebung gelten Absatz 1b Satz 2 und 4 entsprechend. Die Aufhebung der Befreiung wirkt ab dem nächsten Monat, der auf den Monat der Antragstellung des Beschäftigten bei seinem Arbeitgeber folgt. Die Befreiung gilt als aufgehoben, wenn die nach § 28i Satz 5 des Vierten Buches zuständige Einzugsstelle nicht innerhalb eines Monats nach Eingang der Meldung des Arbeitgebers nach § 28a des Vierten Buches dem Antrag auf Aufhebung des Beschäftigten widerspricht. Insoweit finden Absatz 3 Satz 4 und Absatz 4 Satz 4 Anwendung. Der Antrag auf Aufhebung der Befreiung nach Satz 1 ist für die Dauer der Beschäftigungen bindend." (vgl. § 6 Abs. 6 SGB VI)

Die Befreiung von der Rentenversicherungspflicht soll also zukünftig auf Antrag beim Arbeitgeber einmalig rückgängig gemacht werden können (nur einheitlich, nur mit Wirkung für Zukunft, kein ständiges Wechseln).

Darüber hinaus erfolgt eine weitere Anpassung (vgl. § 6 Abs. 1b Satz 4 SGB VI): "Der Antrag kann bei mehreren geringfügigen Beschäftigungen nur einheitlich gestellt werden und ist vorbehaltlich des Absatzes 6 für die Dauer der Beschäftigungen bindend."

Zeitpunkt des Inkrafttretens: 1. Juli 2026

Hintergrund:

Arbeitnehmer, die nach dem 31. Dezember 2012 eine geringfügig entlohnte Beschäftigung aufnehmen, sind nach § 1 Satz 1 Nr. 1 SGB VI versicherungspflichtig in der Rentenversicherung. Nach § 6 Abs. 1b SGB VI können sie sich auf Antrag von der RV-Pflicht befreien lassen. Der schriftliche oder elektronische Befreiungsantrag ist dem Arbeitgeber zu übergeben.

Elektronischer Verzicht auf RV-Freiheit

Nach Ablauf des Monats, in dem die Regelaltersgrenze erreicht wurde, besteht bei Altersvollrentenbezug Versicherungsfreiheit in der Rentenversicherung (§ 5 Abs. 4 Satz 1 Nr. 1 SGB VI). Ein Verzicht kann jedoch mit Wirkung für die Zukunft erklärt werden und ist dann für die Dauer der Beschäftigung bindend (§ 5 Abs. 4 Satz 3 SGB VI). Dazu müssen die Beschäftigten mittels schriftlicher – oder neuerdings nach dem SGB VI-Anpassungsgesetz auch nur elektronischer – Erklärung gegenüber dem Arbeitgeber auf die Versicherungsfreiheit verzichten (vgl. § 5 Abs. 4 Satz 2 SGB VI).

Gesetzesbegründung: "Folgeänderung zur Änderung des § 8 Absatz 2 Satz 1 Nummer 19 der Beitragsverfahrensverordnung, um die elektronische Vorhaltung der betreffenden Verzichtserklärungen zur Rentenversicherungsfreiheit nach § 5 Absatz 4 Satz 2 bzw. § 230 Absatz 9 Satz 2 zu regeln. Mit der jetzigen Änderung in § 5 Absatz 4 Satz 2 wird den Beschäftigten die Möglichkeit gegeben, den Verzicht auch elektronisch zu erklären."

Hintergrund: Der § 8 Abs. 2 BVV wird eingeleitet mit den Worten „Folgende Unterlagen sind in elektronischer Form zu den Entgeltunterlagen zu nehmen:“ – insofern stellt es bis dato einen Widerspruch dar, wenn in § 5 Abs. 4 Satz 2 SGB VI nur eine Verzichtserklärung in Schriftform für zulässig erklärt wird.

Zeitpunkt des Inkrafttretens: 24. Dezember 2025

Gesonderte Meldung bei Rentenantrag (RV-BEA)

Nach der gegenwärtigen Fassung von § 194 SGB VI können Versicherte bei einem Antrag auf Altersrente verlangen, dass der Arbeitgeber die beitragspflichtige Einnahme für bereits abgelaufene Zeiträume frühestens drei Monate vor Rentenbeginn gesondert melden. Erfolgt die Gesonderte Meldung (Abgabegrund „57“), rechnen die RV-Träger die beitragspflichtige Einnahme für bis zu drei Monate vor Rentenbeginn aus den letzten zwölf davorliegenden Kalendermonaten hoch (Hochrechnung). Ziel dieser Regelung ist neben der Entlastung der Arbeitgeber die frühzeitige Erteilung von Rentenbescheiden und die Gewährleistung eines möglichst nahtlosen Übergangs von dem vor Rentenbeginn bezogenen Einkommen zur Rente.

Der Antrag auf Versichertenrente (R0100-00) enthält hierzu auf Seite 10 (Pkt. 9.7.2) die Frage: „Soll Ihr Arbeitsentgelt bis zum Rentenbeginn hochgerechnet werden?“ Hier kann „Nein, die Entgeltmeldung soll abgewartet werden“ ausgewählt werden. Andernfalls willigen die Rententragstellenden ein, dass der RV-Träger zur Verfahrensbeschleunigung

- frühestens drei Monate vor Rentenbeginn eine Meldung der beitragspflichtigen Einnahmen für abgelaufene Zeiträume vom Arbeitgeber anfordert,

- für den weiteren Zeitraum ggf. bis zum Rentenbeginn die entsprechenden voraussichtlichen beitragspflichtigen Einnahmen (maximal für drei Monate) hochrechnet und

- diese der Rentenberechnung zugrunde legt.

Wichtig:

Durch eine Änderung des § 194 SGB VI entfällt das Zustimmungserfordernis der Rentenantragstellenden zur Abgabe einer Gesonderten Meldung („57“) durch den Arbeitgeber.

Zeitpunkt des Inkrafttretens: 24. Dezember 2025

Neufeststellung Altersrenten (vgl. § 70 Abs. 4 Satz 2 SGB VI)

Zukünftig werden Altersrenten nach ihrer erstmaligen Feststellung mit der tatsächlich erzielten beitragspflichtigen Einnahme neu festgestellt. Dies gilt allerdings nur, wenn diese zu einer höheren Rente führt als die Rente mit der durch den RV-Träger hochgerechneten beitragspflichtige Einnahme. Ergeben sich hingegen keine höheren Renten, so hat dies – wie im gegenwärtigen Recht – keine Auswirkungen bei der bezogenen Altersrente. Für die Rentenantragstellenden ergibt sich also kein Nachteil, denn führt eine nach der Hochrechnung vorliegende tatsächliche beitragspflichtige Einnahme für den Hochrechnungszeitraum zu einer höheren Rente, wird diese höhere Rente künftig nach einer Neufeststellung geleistet. Zeitpunkt des Inkrafttretens: 1. Januar 2027

Versicherungsnummernabfrage

Erfolgt eine Neuanlage von Arbeitnehmern in systemgeprüften Entgeltabrechnungsprogrammen muss die Versicherungsnummer (VSNR) elektronisch abgefragt werden, sofern sie nicht „programmseitig vorliegt“. Dass die VSNR bereits hinterlegt ist, kann z. B. aufgrund einer früheren Beschäftigung bei diesem Arbeitgeber der Fall sein.

Der Abruf muss also stets vor der DEÜV-Anmeldung wegen Beschäftigungsbeginn („10“) erfolgen, bisher wurde diese Vorgehensweise laut Pflichtenheft der ITSG nur empfohlen. Die manuelle Softwareerfassung der VSNR entfällt damit und mit ihr eine Fehlerquelle.

Zeitpunkt des Inkrafttretens: 1. Januar 2026

Durch die Ergänzung in § 28a SGB IV soll laut Gesetzesbegründung sichergestellt werden, dass „die Anmeldungen für Beschäftigte mit der zutreffenden Versicherungsnummer erfolgen. Hier kam es in den letzten Jahren immer noch in über 270.000 Fällen pro Jahr zu einer Abweichung, die jeweils einen erheblichen Korrekturaufwand bei allen Beteiligten auslöste.“

Darüber hinaus wird klargestellt, dass diese Neuregelung nicht gilt für die Abgabe von Sofortmeldungen (vgl. § 28a Abs. 3a Satz 3 SGB IV) – Begründung: dieses zeitkritische Verfahren soll nicht verzögert werden.

Im SV-Meldeportal wird dieser Grundsatz übrigens bereits gelebt, indem in entsprechenden Konstellationen entweder die Bestätigung erfolgen muss, dass die VSNR aus einer elektronischen Abfrage aus dem SV-Meldeportal oder aus einem systemgeprüften Entgeltabrechnungsprogramm vorliegt, oder die Abfrage aus dem SV-Meldeportal gemacht wird.

UV-BEA ab 2029 verpflichtend

Nachdem die technischen Voraussetzungen für die elektronische Annahme und Weiterleitung von Bescheinigungen für den Bereich der gesetzlichen Unfallversicherung gegeben waren, ist der elektronische Weg für Auskünfte der Arbeitgeber über Leistungen aus der gesetzlichen Unfallversicherung auch im Sozialgesetzbuch verankert worden. Das entsprechende Verfahren UV-BEA (Unfallversicherungs-Bescheinigungen elektronisch annehmen) wird nun mit dem Verfahren der Rentenversicherung (RV-BEA) in enger Zusammenarbeit von gesetzlicher Rentenversicherung und Deutscher Gesetzlicher Unfallversicherung (DGUV) in die Praxis umgesetzt. Derzeit ist der elektronische Weg noch optional.

Ab dem 1. Januar 2029 ist das Verfahren UV-BEA obligatorisch anzuwenden und das bisherige Papierverfahren komplett zu ersetzen (vgl. § 108 Abs. 3 Satz 1 SGB IV).

Korrektur von Meldungen durch die Einzugsstellen

Erforderliche Korrekturen im Meldebestand erfolgen trotz mehrfacher Aufforderung in über 70.000 Fällen pro Jahr (Schätzung GKV-Spitzenverband aus dem Jahr 2019) seitens der Arbeitgeber nicht – sie sollen daher künftig unter bestimmten Voraussetzungen durch die Einzugsstellen selbst vorgenommen werden können. Zeitpunkt des Inkrafttretens: 24. Dezember 2025

Datenerfassungs- und -übermittlungsverordnung (DEÜV)

§ 15 - Korrektur von Meldungen durch die Einzugsstellen

In den Fällen, in denen eine Meldung mit unzutreffenden Angaben nach § 14 Absatz 1 vom Meldepflichtigen trotz Aufforderung durch die Einzugsstelle nicht korrigiert wird, kann die Einzugsstelle die Korrektur der Meldung im Einvernehmen mit dem Beschäftigten vornehmen. Dies gilt nicht für die Angaben zum beitragspflichtigen Entgelt und die Betriebsnummer des Meldepflichtigen. Die Einzugsstelle hat den Beschäftigten über die beabsichtigte Korrektur vorab in Textform zu informieren. Der Beschäftigte muss der Korrektur gegenüber der Einzugsstelle in Textform zustimmen. Die Einzugsstelle hat die Zustimmung des Beschäftigten sowie die Korrektur der Meldung zu dokumentieren. Der Meldepflichtige erhält eine Kopie der korrigierten Meldung.

Wichtig:

Die Einzugsstellen sind also verpflichtet, Änderungen nur in Abstimmung mit den betroffenen Beschäftigten vorzunehmen. Laut Gesetzesbegründung schränkt diese zusätzliche Korrekturmöglichkeit nicht die Rechte zur Korrektur nach Artikel 16 DSGVO (Datenschutz-Grundverordnung) ein.

Abgeltung abgeleiteter Entgeltguthaben

Nach der Gesetzesbegründung sollte mit der Vorschrift in § 23d SGB IV die beitragsrechtliche Behandlung und zeitliche Zuordnung von abgegoltenen Entgeltguthaben, die aus Arbeitszeitguthaben abgeleitet wurden, klargestellt werden. Aus Erfahrungen in der betrieblichen Abrechnungspraxis hätte sich allerdings weiterer Konkretisierungsbedarf für die Fälle ergeben, in denen der Beendigung einer Beschäftigung eine längerfristige Krankheit vorausging.

Mit der Umformulierung der Regelung wird nunmehr auch für diese Fälle eine abrechnungstechnische Klarstellung erreicht, indem bei der Zuordnung von ausgezahlten Entgeltguthaben auf den letzten, mit laufendem Arbeitsentgelt belegten Entgeltabrechnungszeitraum abzustellen ist:

§ 23d Abgeltung von abgeleiteten Entgeltguthaben

Für die Abgeltung von Entgeltguthaben, die aus Arbeitszeitguthaben abgeleitet sind, ist § 23a mit der Maßgabe anzuwenden, dass ausgezahlte Entgeltguthaben dem letzten, mit laufendem beitragspflichtigem Arbeitsentgelt belegten Entgeltabrechnungszeitraum zuzuordnen sind; dies gilt auch dann, wenn dieser nicht im laufenden Kalenderjahr liegt.

Zeitpunkt des Inkrafttretens: 24. Dezember 2025

KIRA – Betriebsprüfung mit KI-Unterstützung

Mit einem neuen Absatz 3 in § 67c SGB X wird mit dem SGB VI-Anpassungsgesetz für die in § 35 SGB I genannten Stellen im Rahmen ihrer Aufgabenerfüllung eine nationale Rechtsgrundlage geschaffen für die Speicherung, Veränderung und Nutzung von Sozialdaten zum Zwecke der Entwicklung (insb. Trainieren, Validieren und Testen) von KI-Modellen oder KI-Systemen – und somit auch zu einem anderen Zweck als zu demjenigen, zu dem sie ursprünglich erhoben wurden.

Zeitpunkt des Inkrafttretens: 24. Dezember 2025

Die Deutsche Rentenversicherung Bund ist mit KIRA (Künstliche Intelligenz für risikoorientierte Arbeitgeberprüfungen) bereits einen Schritt weiter und nutzt KI ab 2026 im Betriebsprüfdienst.

Die Sozialversicherungsprüfungen sind gesetzlich festgelegt und müssen alle vier Jahre durchgeführt werden. Dabei sieht sich die Deutsche Rentenversicherung Bund großen Herausforderungen gegenüber: Jährlich müssen etwa 400.000 Betriebsprüfungen von nur rund 1.700 Mitarbeitenden bearbeitet werden. Dies lässt pro Prüfung im Schnitt weniger als einen Tag Zeit.

Dem gegenüber steht ein demografischer Wandel. Altersbedingt scheiden in den kommenden Jahren viele Mitarbeitende der Deutschen Rentenversicherung Bund aus dem Erwerbsleben aus. Die entstehende Personallücke im Prüfdienst kann aufgrund des zunehmenden Fachkräftemangels nicht vollständig geschlossen werden.

KIRA bietet hier eine Lösung, die durch KI den Prüfprozess beschleunigt, ohne die menschliche Entscheidungskompetenz zu ersetzen oder die Qualität der Prüfungen zu schmälern. Die gewonnene Zeit können die Prüfenden für komplexere Fälle nutzen, wodurch Effizienz und Qualität gesteigert werden.

KIRA arbeitet auf Basis eines maschinellen Lernmodells, das mit anonymisierten Daten aus früheren Prüfungen trainiert wurde. Grundlage dafür sind valide und maschinenlesbare Daten der Krankenkassen, Rentenversicherungsträger etc. sowie die Daten der euBP (elektronisch unterstützte BetriebsPrüfung).

Das System identifiziert auffällige Muster und hebt Bereiche hervor, die eine nähere Prüfung erfordern – wie beispielsweise ungewöhnlich hohe oder niedrige Beiträge. Die vorgeschlagene Kritikalität einer Prüfung wird dabei anhand eines Scores (Punktesystems) von 1 bis 10 bemessen. Dieser Score dient als Vorauswahl. Die Prüfenden entscheiden jedoch weiterhin eigenständig, ob und inwieweit sie den Hinweisen von KIRA folgen. Weder werden Entscheidungen automatisiert getroffen, noch werden rechtliche Würdigungen durch die KI übernommen.

Das Modell wird in Zukunft kontinuierlich optimiert: Rückmeldungen der Prüfenden fließen in den Trainingsprozess ein, wodurch das System aus den gemachten Erfahrungen lernt. So wird die Qualität der Hinweise stetig verbessert. KIRA ist kein selbstlernendes System, sondern wird trainiert und weiterentwickelt von Menschen kontrolliert. Damit wird Transparenz sichergestellt.

Aktueller Stand und Zukunft

Das Projekt KIRA befindet sich in der Pilotphase bei der DRV Bund und wird schrittweise den Prüfenden zur Verfügung gestellt. Ziele der Pilotphase sind erste Erfahrungen bei der Einführung eines KI-Modells zu sammeln, die Verfeinerung des Modells, die Weiterentwicklung der Applikation und die Einführung der Prüfdienstmitarbeitenden in die Nutzung von KI. Aktuell kann KIRA noch nicht durch alle Prüfdienste der Rentenversicherungsträger genutzt werden, doch die stufenweise Ausweitung ist bereits in Planung. Der endgültige Einsatz ist für das Jahr 2026 geplant.

Datenschutz und Sicherheit

Ein zentraler Aspekt des Projekts ist der Schutz sensibler Daten. Die Anonymisierung der Prüfdaten sowie die enge Zusammenarbeit mit den behördlichen Datenschutzverantwortlichen gewährleisten den Schutz der Daten. Die Daten verlassen zu keinem Zeitpunkt das Netzwerk der Rentenversicherungsträger. Das KI-Modell wird intern und ausschließlich auf Grundlage der Daten trainiert, die für eine Prüfung vorliegen.

Fazit der Deutschen Rentenversicherung

Für Arbeitgeber bringt KIRA keine zusätzlichen Kosten oder Verpflichtungen mit sich. Der Prüfprozess bleibt weitgehend unverändert, der persönliche Kontakt zu den Prüfenden besteht weiterhin. Die Unterstützung durch KIRA führt jedoch zu einer schnelleren Bearbeitung und einer zielgerichteteren Prüfung – ein Gewinn für alle Beteiligten.

Quelle: Deutsche Rentenversicherung 2025