Inhalt

Anhebung gesetzlicher Mindestlohn

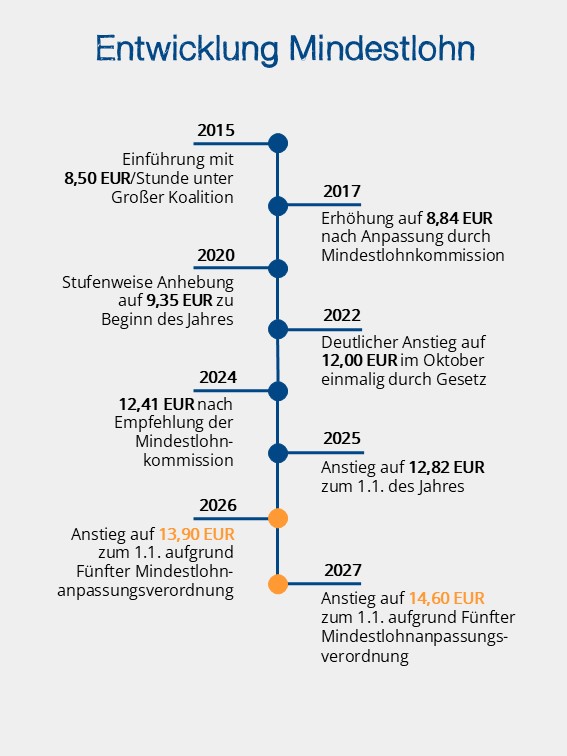

Die Mindestlohnkommission hat alle zwei Jahre über eine Anpassung der Höhe des gesetzlichen Mindestlohns zu beschließen (§ 9 Abs. 1 MiLoG) – heißt also bis zum 30. Juni 2025 für die Jahre 2026 und 2027. Am 27. Juni 2025 erfolgte der fünfte Beschluss mit einer Erhöhung in zwei Stufen (jeweils brutto je Zeitstunde):

- zum 1. Januar 2026 auf 13,90 EUR

- zum 1. Januar 2027 auf 14,60 EUR

Hinweis:

Laut Gesetzesbegründung zu § 11 Abs. 1 Satz 1 MiLoG kann das BMAS (Bundesministerium für Arbeit und Soziales) nur gänzlich auf eine Anpassung verzichten, es darf jedoch nicht von dem kommissionsseitig vorgeschlagenen Mindestlohn der Höhe nach abweichen. Auf die Art sollen politische Eingriffe in die Tarifautonomie verhindert werden.

Die Bundesregierung kann die von der Mindestlohnkommission vorgeschlagene Anpassung durch Rechtsverordnung ohne Zustimmung des Bundesrates für alle Arbeitgeber und Arbeitnehmer verbindlich machen; die Rechtsverordnung tritt an dem im Beschluss der Mindestlohnkommission bezeichneten Tag, frühestens aber am Tag nach Verkündung in Kraft und gilt, bis sie durch eine neue Rechtsverordnung abgelöst wird (§ 11 Abs. 1 MiLoG).

WICHTIG: Gemäß Kabinettsbeschluss vom 29. Oktober 2025 ist der Weg für die Mindestlohnerhöhung freigemacht worden, die Bundesregierung setzt die Kommissionsempfehlung vom Juni 2025 per Rechtsverordnung um. Die Fünfte Verordnung zur Anpassung der Höhe des Mindestlohns (Fünfte Mindestlohnanpassungsverordnung — MiLoV5) ist am 7. November 2025 im Bundesgesetzblatt veröffentlicht worden, sie tritt am 1. Januar 2026 in Kraft.

Exkurs: Dokumentationspflichten

Um zu gewährleisten, dass der Mindestlohn auch tatsächlich gezahlt wird, besteht bei bestimmten Beschäftigten sowie in bestimmten Branchen die Pflicht, die Arbeitszeiten festzuhalten (§ 17 Abs. 1 Satz 1 MiLoG); Dokumentationspflichten gelten

- für kurzfristig sowie geringfügig entlohnte Beschäftigte (Ausnahme: im Privathaushalt) und

- für die Wirtschaftsbereiche gem. § 2a SchwarzArbG, bei denen eine besondere Missbrauchsgefahr besteht.

Zu diesen Branchen gehören: Baugewerbe, Gaststätten- und Beherbergungsgewerbe, Personenbeförderungsgewerbe, Speditions-, Transport- und damit verbundene Logistikgewerbe, Schaustellergewerbe, Unternehmen der Forstwirtschaft (bis 31. Dezember 2025), Gebäudereinigungsgewerbe, Unternehmen, die sich am Auf- und Abbau von Messen und Ausstellungen beteiligen, Fleischwirtschaft (ab 1. Januar 2026 ohne Fleischerhandwerk), Prostitutionsgewerbe, Wach- und Sicherheitsgewerbe sowie Friseur- und Kosmetikgewerbe (ab 1. Januar 2026).

Die betroffenen Arbeitgeber müssen grundsätzlich für jeden Arbeitstag den Beginn und das Ende der Arbeit sowie die Dauer der Arbeitszeit festhalten. Die Pausenzeiten gehören nicht zur Arbeitszeit und sind herauszurechnen. Die konkrete Dauer und Lage der Pausen müssen hingegen nicht aufgezeichnet werden. Durch den Verzicht auf Formvorgaben will der Gesetzgeber gewährleisten, dass die Dokumentation in der Praxis mit einfachen Mitteln und möglichst aufwandsarm erfolgen kann.

Das BMAS hat hinsichtlich der Aufzeichnungspflichten mit der Mindestlohndokumentationspflichtenverordnung (MiLoDokV) für eine gewisse Erleichterung gesorgt. Eine Dokumentation muss für solche Arbeitnehmer nicht erfolgen, deren verstetigtes regelmäßiges Bruttoarbeitsentgelt 4.461 EUR (2025) im Monat überschreitet.

Dieser Grenzwert ermittelt sich wie folgt: Nach dem Arbeitszeitgesetz ist eine monatliche Arbeitszeit von allerhöchsten 348 Stunden zulässig (maximal pro Monat zulässige Arbeitsstundenzahl von 12 Stunden im Falle einer Ausnahmegenehmigung der Arbeitsschutzbehörde und von 29 Arbeitstagen pro Monat unter zulässiger Nutzung von Sonntagsarbeit, die mit dem gesetzlichen Mindestlohn von 12,82 EUR (2025) multipliziert wurde.

Ausblick:

Unter der Voraussetzung, dass der Gesetzgeber die entsprechenden Regelungen im Arbeitszeitgesetz nicht noch anpasst, ergeben sich für die kommenden beiden Jahre folgende Grenzwerte:

- 2026 = 4.837 EUR (348 Stunden x 13,90 EUR)

- 2027 = 5.081 EUR (348 Stunden x 14,60 EUR)

Damit wird diejenige Gruppe von Arbeitnehmern ausgenommen, bei der aufgrund der Ausgestaltung und des Vollzugs ihres Arbeitsvertrages kein nennenswertes Risiko eines Mindestlohnverstoßes besteht bzw. eine Arbeitszeitaufzeichnung zur tatsächlichen Durchsetzung des Mindestlohnanspruchs nicht erforderlich ist. Umgekehrt werden so die Dokumentationspflichten auf die Gruppe derjenigen Arbeitnehmer konzentriert, bei denen dies durch das konkrete Risiko eines Mindestlohnverstoßes in besonderem Maße angezeigt erscheint.

Ein weiterer Grenzwert gilt für den Fall, dass der Arbeitgeber das verstetigte Monatsentgelt für die letzten vollen zwölf Monate nachweislich gezahlt hat. In diesem Fall bestehen keine Dokumentationspflichten, wenn das verstetigte, regelmäßige Bruttoarbeitsentgelt einen Betrag von 2.974 EUR (2025) überschreitet. Dieser Wert entspricht der Bruttolohnsumme, die einem Arbeitnehmer für 232 geleistete Arbeitsstunden nach dem Mindestlohngesetz zustünde; dies entspricht zwei Drittel des Grenzwertes nach § 1 Abs. 1 Satz 1 MiLoDokV.

Der niedrigere Schwellenwert rechtfertigt sich daraus, dass das Risiko eines Mindestlohnverstoßes sinkt, wenn ein verstetigtes monatliches Einkommen nachweislich über einen längeren Zeitraum korrekt gezahlt wurde.

Ausblick:

Für die kommenden beiden Jahre sind demnach die folgenden Grenzwerte maßgebend:

- 2026 = 3.225 EUR (232 Stunden x 13,90 EUR)

- 2027 = 3.387 EUR (232 Stunden x 14,60 EUR)

Enge Familienangehörige: Unverändert gelten die Aufzeichnungspflichten gemäß MiLoDokV zudem nicht für im Betrieb des Arbeitgebers arbeitende Ehegatten, eingetragene Lebenspartner, Kinder und Eltern des Arbeitgebers oder, wenn der Arbeitgeber eine juristische Person oder eine rechtsfähige Personengesellschaft ist, des vertretungsberechtigten Organs der juristischen Person oder eines Mitglieds eines solchen Organs oder eines vertretungsberechtigten Gesellschafters der rechtsfähigen Personengesellschaft (Wichtig: Nachweise zum Angehörigenstatus in den Entgeltunterlagen vorhalten!).

Darüber hinaus hat das Bundesfinanzministerium mit der Mindestlohnaufzeichnungsverordnung (MiLoAufzV) die Dokumentationspflichten für bestimmte mobile Arbeitnehmergruppen erleichtert. Und zwar in der Form, dass nur die Dauer der tatsächlichen täglichen Arbeitszeit aufzuzeichnen ist, nicht aber deren Beginn und Ende. Dafür wird vorausgesetzt, dass die Beschäftigten

- mit ausschließlich mobilen Tätigkeiten beschäftigt werden,

- keinen Vorgaben zur konkreten täglichen Arbeitszeit (Beginn und Ende) unterliegen und

- sich ihre tägliche Arbeitszeit eigenverantwortlich einteilen können.

Auswirkungen Minijobs ab 1. Januar 2026

Anhebung Geringfügigkeitsgrenze

Die Geringfügigkeitsgrenze ist kein statischer, im Sozialgesetzbuch festgeschriebener Wert mehr, sondern dynamisch ausgestaltet. Laut Gesetzesbegründung sollen dadurch „viele geringfügig entlohnt Beschäftigte von Erhöhungen des gesetzlichen Mindestlohns profitieren; statt eine Arbeitszeitverkürzung zu vereinbaren, nehmen ihre Verdienstmöglichkeiten mit steigendem gesetzlichem Mindestlohn zu. Arbeitgeber werden entlastet, da sie nicht mehr prüfen müssen, ob sich durch eine Anhebung des gesetzlichen Mindestlohns Änderungsbedarf in Bezug auf die geringfügig entlohnt Beschäftigten ergibt“.

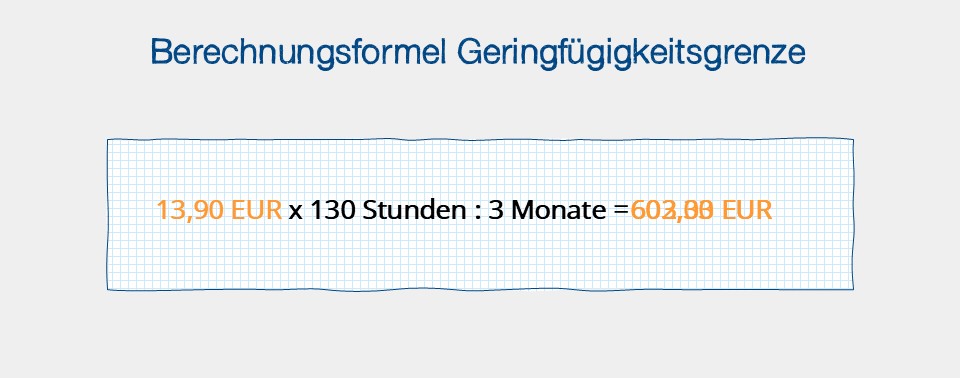

Berechnung: Als dynamische Obergrenze für einen Minijob orientiert sich die Geringfügigkeitsgrenze an einer Wochenarbeitszeit von 10 Stunden zum gesetzlichen Mindestlohn. Der gesetzliche Mindest-Stundenlohn wird mit 130 Stunden (13 Wochen pro Quartal multipliziert mit 10 Stunden) vervielfacht, durch 3 Monate geteilt und der sich daraus ergebende Betrag wird auf volle Euro aufgerundet. Eine wöchentliche Arbeitszeit von 10 Stunden entspricht einer Arbeitszeit von 43 Stunden und 20 Minuten im Monat.

Die Geringfügigkeitsgrenze erhöht sich aufgrund der Anhebung des Mindestlohns zum 1. Januar 2026 auf 13,90 EUR brutto je Zeitstunde also auf 603 EUR im Monat bzw.

- auf das Zwölffache (7.236 EUR) bei durchgehender mindestens zwölf Monate dauernder Beschäftigung gegen Arbeitsentgelt in jedem Monat oder

- auf das Vierzehnfache (8.442 EUR) bei zweimaliger gelegentlicher unvorhersehbarer Überschreitung.

Überschreitet das regelmäßige monatliche Arbeitsentgelt die Geringfügigkeitsgrenze nicht, sind Minijobs versicherungsfrei in der Kranken- und Arbeitslosenversicherung und nicht versicherungspflichtig in der Pflegeversicherung. In der Rentenversicherung besteht grundsätzlich Versicherungspflicht – mit der Option, sich auf Antrag davon befreien zu lassen.

Achtung:

Die 10 Wochenstunden als Grundlage für die Festlegung der Geringfügigkeitsgrenze könnten zu der Annahme verleiten, dass – in Anlehnung an die frühere 15-Wochenstunden-Grenze – neben dem Entgelt auch die Wochenarbeitszeit begrenzt ist. Dem ist aber nicht so, als Beurteilungskriterium kommt es allein auf die Entgelthöhe an. Die tatsächliche wöchentliche Arbeitszeit und die Anzahl der monatlichen Arbeitseinsätze sind für die Beurteilung unerheblich.

HINWEIS: Da sich die jeweilige Geringfügigkeitsgrenze nun nicht mehr unmittelbar aus dem Gesetz ergibt, ist sie jeweils vom BMAS im Bundesanzeiger bekannt zu gegeben (§ 8 Abs. 1a Satz 3 SGB IV).

Teilmonate: Bei der Geringfügigkeitsgrenze handelt es sich um einen Monatswert, der unverändert immer auch dann gilt, wenn die Beschäftigung nicht während des gesamten Kalendermonats besteht (BSG, Urteil vom 5. Dezember 2017, B 12 R 10/15 R); maßgebend sind hierbei vom 1. Januar 2026 an 603 EUR.

Auswirkungen Midijobs ab 1. Januar 2026

Nicht nur die Geringfügigkeitsgrenze wird angehoben, auch der Übergangsbereich verschiebt sich 2026: regelmäßiges Arbeitsentgelt über 603 EUR bis 2.000 EUR. Bedingung für die besondere Beitragsberechnung/-tragung ist, dass im jeweiligen Sozialversicherungszweig Versicherungspflicht besteht; die geltenden versicherungsrechtlichen Regelungen finden uneingeschränkt Anwendung. Im unteren Übergangsbereich haben Arbeitgeber eine Beitragsbelastung wie bei einem Minijob von ca. 28 Prozent, während Arbeitnehmer den vollen Sozialversicherungsschutz nahezu zum Nulltarif erhalten. Mit steigendem Entgelt nimmt die Belastung der Arbeitgeber bis zum regulären Anteil von gut 20 Prozent ab und die der Arbeitnehmer zu.

Besonderheiten gelten in Abrechnungszeiträumen mit

- Unterschreiten der unteren Entgeltgrenze (2026 = 603 EUR): Multiplikation tatsächliches Arbeitsentgelt mit Faktor F, Arbeitgeber trägt Beiträge allein (Ausnahme: PV-Beitragszuschlag)

- Überschreiten der oberen Entgeltgrenze (2.000 EUR): Beitragsberechnung nach den allgemeinen Regelungen, tatsächliches Arbeitsentgelt bei grundsätzlich hälftiger Tragung

Beitragsberechnung in drei Schritten

Für die fiktive beitragspflichtige Einnahme (BE) zur anschließenden Berechnung des für den jeweiligen Versicherungszweig maßgebenden Gesamtbeitrags gilt folgende Formel:

BE = Beitragspflichtige Einnahme

AE = Monatliches Arbeitsentgelt des Beschäftigungsverhältnisses

G = Geringfügigkeitsgrenze

F = Faktor, der sich ergibt, wenn der Wert 28 vom Hundert durch den Gesamtsozialversicherungsbeitragssatz des Kalenderjahres, in dem der Anspruch auf das Arbeitsentgelt entstanden ist, geteilt wird. Der Gesamtsozialversicherungsbeitragssatz eines Kalenderjahres ergibt sich aus der Summe der zum 1. Januar desselben Kalenderjahres geltenden Beitragssätze in der allgemeinen Rentenversicherung, in der sozialen Pflegeversicherung sowie zur Arbeitsförderung und des um den durchschnittlichen Zusatzbeitragssatz erhöhten allgemeinen Beitragssatzes in der gesetzlichen Krankenversicherung. Der Gesamtsozialversicherungsbeitragssatz und der Faktor F sind vom Bundesministerium für Arbeit und Soziales bis zum 31. Dezember eines Jahres für das folgende Kalenderjahr im Bundesanzeiger bekannt zu geben.

Im Kalenderjahr 2025 beträgt der Faktor F = 0,6683 (BAnz AT 10.12.2024 B1), somit lässt sich die Formel für den Gesamtbeitrag wie folgt vereinfachen: 1,127718283 x AE – 255,4365651

Der Gesamtbeitrag je Versicherungszweig wird bei hälftiger Beitragstragung unverändert wie folgt berechnet:

BE x ½ Beitragssatz = ½ Beitragsanteil (kaufmännisch runden!) x 2

AUSBLICK: Der Faktor F für das Kalenderjahr 2026 ist vom BMAS bis zum 31. Dezember 2025 im Bundesanzeiger bekannt zu geben.

Für die fiktive beitragspflichtige Einnahme (BE) zur Berechnung des Arbeitnehmeranteils gilt folgende Formel:

Für 2025 lautet die vereinfachte Formel: 1,385041551 x AE – 770,0831025, der Beitragsanteil des Arbeitnehmers berechnet sich wie folgt: BE x ½ Beitragssatz (kaufmännisch runden!)

Der Arbeitgeberanteil berechnet sich für jeden einzelnen Versicherungszweig wie folgt:

Gesamtbeitrag (aus Schritt 1) abzüglich Arbeitnehmeranteil (aus Schritt 2)

Hinweis:

Der vom Arbeitnehmer allein zu tragende PV-Beitragszuschlag ist gesondert aus der BE aus Schritt 1 (und nicht etwa aus der BE aus Schritt 2) zu berechnen und auf zwei Dezimalstellen zu runden; die PV-Beitragsabschläge sind hingegen aus der BE aus Schritt 2 zu berechnen (§ 2 Abs. 2 Sätze 6 und 7 BVV).

Exkurs: Mindestausbildungsvergütung

Die berufliche Bildung in Deutschland gehört zu den erfolgreichsten Qualifizierungssystemen weltweit, die jungen Menschen sollen die berufliche Aus- oder Fortbildung aber auch künftig als attraktive Alternative zum Studium ansehen. Dies ist besonders überall dort wichtig, wo Fachkräftenachwuchs gesucht wird. Nicht zuletzt tragen auch Auszubildende zur Wertschöpfung bei und verdienen Anerkennung. Die gesetzliche Mindestausbildungsvergütung setzt insbesondere dort an, wo es keine Tarifbindung gibt und Auszubildende bislang eine niedrigere Vergütung erhielten. Bedeutet: Ausbildungsbetriebe dürfen nur nach unten abweichen, wenn ein geltender Tarifvertrag dies vorsieht (§ 17 Abs. 3 BBiG).

Das Bundesministerium für Forschung, Technologie und Raumfahrt gibt bis zum 1. November eines jeden Kalenderjahres die Höhe der Mindestvergütung für das folgende Kalenderjahr im Bundesgesetzblatt bekannt, erstmals war dies für 2024 erfolgt. Entsprechende Bekanntmachungen erfolgten auch für den Ausbildungsjahrgang 2025 sowie am 7. Oktober 2025 für den Ausbildungsjahrgang 2026.

Die Fortschreibung entspricht dabei dem rechnerischen Mittel der erhobenen Ausbildungsvergütungen im Vergleich der beiden dem Jahr der Bekanntgabe vorausgegangenen Kalenderjahre.

Für das zweite (+ 18 %), dritte (+ 35 %) und vierte (+ 40 %) Ausbildungsjahr wird dem wachsenden Beitrag der Auszubildenden zur betrieblichen Wertschöpfung durch Aufschläge auf den Betrag aus dem Jahr des Ausbildungsbeginns Rechnung getragen:

| Berufsausbildung | 1. Jahr | 2. Jahr | 3. Jahr | 4. Jahr |

|---|---|---|---|---|

| Beginn im Jahr 2024 | 649 EUR | 766 EUR | 876 EUR | 909 EUR |

| Beginn im Jahr 2025 | 682 EUR | 805 EUR | 921 EUR | 955 EUR |

| Beginn im Jahr 2026 | 724 EUR | 854 EUR | 977 EUR | 1.014 EUR |