Inhalt

Beitragssatz, Beitragstragung, Beitragszuschlag, Beitragsabschlag

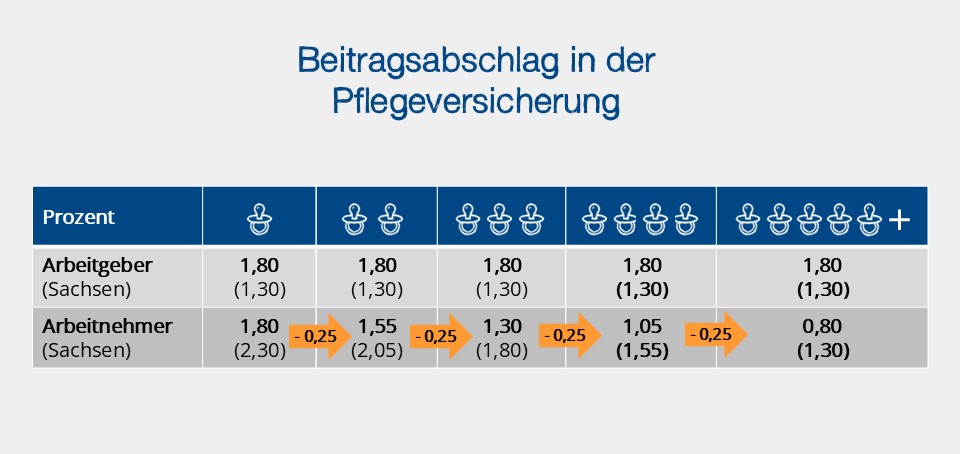

Seit Inkrafttreten des PUEG (Gesetz zur Unterstützung und Entlastung in der Pflege – Pflegeunterstützungs- und -entlas-tungsgesetz) am 1. Juli 2023 werden Eltern mit mehreren Kindern ab dem zweiten Kind bis zum fünften Kind mit einem Abschlag in Höhe von 0,25 Beitragssatzpunkten für jedes Kind entlastet (vgl. § 55 Abs. 3 Sätze 4 und 5 SGB XI).

Die Beitragsabschläge gelten nur bis zum Ablauf des Monats, in dem das jeweilige Kind das 25. Lebensjahr vollendet hat oder bei bereits verstorbenen Kindern vollendet hätte. Laut Gesetzesbegründung soll damit der wirtschaftliche Aufwand der Kindererziehung für einen Zeitraum berücksichtigt werden, in dem dieser typischerweise anfällt.

Für Arbeitnehmer (und Versorgungsbezieher) mit Elterneigenschaft reduziert sich der Beitragssatz zur Pflegeversicherung für jedes berücksichtigungsfähige Kind ab dem zweiten Kind bis zum fünften Kind um jeweils einen Beitragsabschlag in Höhe von 0,25 Beitragssatzpunkten. Der Beitragsabschlag für Eltern beträgt somit

- bei zwei berücksichtigungsfähigen Kindern 0,25,

- bei drei berücksichtigungsfähigen Kindern 0,50,

- bei vier berücksichtigungsfähigen Kindern 0,75 und

- bei fünf berücksichtigungsfähigen Kindern 1,00 Beitragssatzpunkte.

Für Eltern mit mehr als fünf berücksichtigungsfähigen Kindern ist eine darüber hinausgehende Reduzierung des Beitragssatzes nicht vorgesehen.

Der in Abhängigkeit von der Anzahl der berücksichtigungsfähigen Kinder maßgebende Beitragsabschlag führt zu einer Reduzierung des Beitragssatzes in der SPV, seit 1. Januar 2025 gelten folgende Beitragssätze (Werte in Klammern bei Beschäftigung im Bundesland Sachsen):

Beitragsberechnung: Werden die Beiträge nicht jeweils zur Hälfte getragen, ergibt sich der Beitrag aus der Summe der getrennt berechneten gerundeten Anteile (§ 2 Abs. 1 Satz 3 BVV). Diese Verfahrensweise ist nach den Grundsätzlichen Hinweisen vom 31. März 2025 (Ziffer 3.3) auch anzuwenden, wenn PV-Beitragsabschläge in Ansatz zu bringen sind (Ein-Schritt-Methode). Es bestehen aber auch keine Bedenken, den Beitragsanteil des Arbeitnehmers unter Anwendung des halben Beitragssatzes und unter separater Anwendung des Beitragszuschlages zu ermitteln, jeweils zu runden und anschließend zusammenzuführen (Zwei-Schritt-Methode).

Beiträge, die vom Beschäftigten allein zu tragen sind, werden durch Anwendung des für diese Beiträge geltenden Beitragssatzes ggf. unter Berücksichtigung eines Beitragszuschlags oder von Beitragsabschlägen auf das Arbeitsentgelt berechnet. Diese Ergänzung ist zur Klarstellung im Rahmen der Verordnung zur Änderung der Entgeltbescheinigungsverordnung und der Beitragsverfahrensverordnung vom 1. Oktober 2024 erfolgt.

Übergangsbereich: Der den Arbeitnehmeranteil reduzierende Betrag ergibt sich durch Anwendung des maßgebenden Beitragsabschlags auf die beitragspflichtige Einnahme für den Arbeitnehmeranteil (§ 2 Abs. 2 Satz 7 BVV) – also nicht auf die beitragspflichtige Einnahme für den Gesamtbeitrag wie beim PV-Beitragszuschlag. In der Gesetzesbegründung zum PUEG heißt es dazu:

"… Die Einfügung stellt klar, dass in der Systematik der Berechnung des Beitragsanteils des Arbeitgebers in den Fällen des Übergangsbereichs ausschließlich ein Arbeitnehmer-Beitragsanteil in Abzug gebracht werden kann, der den jeweiligen Beitragssatzabschlag … nicht berücksichtigt. Anderenfalls würde sich ein um den Abschlagsbetrag erhöhter Arbeitgeber-Beitragsanteil ergeben."

Hinweis:

Beitragsabschläge sind im Beitragsnachweis-Datensatz nicht gesondert auszuweisen; sie sind vielmehr im nachzuweisenden Pflegeversicherungsbeitrag (Beitragsgruppen 0001 bzw. 0002) zu berücksichtigen.

Automatisiertes Übermittlungsverfahren

Mit dem Wachstumschancengesetz vom 27. März 2024 sind die gesetzlichen Grundlagen für das neue Datenaustauschverfahren zur Beitragsdifferenzierung für die soziale Pflegeversicherung (kurz: DaBPV) geschaffen worden. Neben der Grundnorm § 55a SGB XI wurden flankierende Regelungen für Arbeitgeber in §§ 28a Abs. 13, 124 SGB IV und für Zahlstellen in §§ 202 Abs. 1a, 202a SGB V aufgenommen.

Haben Arbeitnehmer ihre Elterneigenschaft nicht nachgewiesen, gelten sie beitragsrechtlich als kinderlos – sowohl hinsichtlich des PV-Beitragszuschlags als auch des PV-Beitragsabschlags. Bis zum 30. Juni 2025 bestand die Möglichkeit, sich die Angaben zu den Kindern entweder vorlegen zu lassen und diese zu prüfen oder vom vereinfachten Nachweisverfahren ohne weitere Prüfung Gebrauch zu machen. Darauf gehen wir nachfolgend nicht erneut ein, sondern richten den Blick nach vorne, auch wenn theoretisch noch bis zur Entgeltabrechnung Dezember 2025 Zeit ist, erstmals Meldungen im DaBPV abzusetzen (§ 124 Satz 2 SGB IV).

Einige Probleme mit dem DaBPV waren vorprogrammiert, so in bestimmten Altfällen (vor 1993 geborene Kinder) sowie aufgrund fehlender Eignung der steuerlichen Daten für die Sozialversicherung (z. B. Altersgrenze Familienversicherung bei Adoptiv-/Stiefkindern).

Wichtig: Ungeachtet solcher (Start)Schwierigkeiten ist die Teilnahme am DaBPV für Arbeitgeber (und Zahlstellen) obligatorisch!

Hinweis:

Die meisten der aufkommenden Fragen und Probleme sollten sich durch einen Blick in die Grundsätzlichen Hinweise vom 31. März 2025 lösen lassen. Das Bundeszentralamt für Steuern (BZSt), der Spitzenverband Bund der Pflegekassen und die Deutsche Rentenversicherung Bund haben zudem die Gemeinsamen Grundsätze vom 29. August 2024 aufgestellt.

Beteiligte Stellen am DaBPV:

- Arbeitgeber, Zahlstellen und sonstige beitragsabführende Stellen sowie Pflegekassen

- Datenstelle der Rentenversicherung (DSRV) bei der Deutschen Rentenversicherung (DRV) Bund

- Zentrale Zulagenstelle für Altersvermögen (ZfA) nach § 81 EStG bei der DRV Bund

- Bundeszentralamt für Steuern (BZSt) im Rahmen des § 39e EStG (ELStAM-Verfahren)

Voraussetzung für die Teilnahme der Arbeitgeber (und Zahlstellen) ist die Datenübermittlung/-annahme von Meldungen durch gesicherte und verschlüsselte Datenübertragung aus systemgeprüften Programmen oder mittels maschineller Ausfüllhilfen wie dem SV-Meldeportal. Es gilt die Verpflichtung, die Daten an der Schnittstelle zur DSRV innerhalb von 42 Tagen abzuholen.

Für Arbeitgeber bestand aufgrund des Verfahrens RV-BEA schon eine Schnittstelle zur DSRV, das Teilverfahren GML57 ist bereits seit Juli 2021 verpflichtend. Zahlstellen hatten zwar selbst bisher keine Berührung mit RV-BEA, dürften jedoch zugleich Arbeitgeber sein bzw. gemeinsam mit diesem auf einem Abrechnungssystem abgerechnet werden – durch diese Nähe zum Arbeitgeber erschien den Entscheidungsträgern die Nutzung von RV-BEA als Schnittstelle sinnvoll.

Im DaBPV wird Arbeitgebern und Zahlstellen

- zum einen die Anzahl der berücksichtigungsfähigen Kinder (Kinderanzahl) übermittelt, die für die Ermittlung der korrekten PV-Beitragsabschläge erforderlich sind, aber

- zum anderen auch generell die Elterneigenschaft, die für die Beurteilung erforderlich ist, ob der PV-Beitragszuschlag für Kinderlose zu zahlen ist oder nicht.

Das frühestmögliche Datum für die Anfragen zur Kinderanzahl und zur Elterneigenschaft ist der 1. Juli 2023 (Inkrafttreten PUEG). Ein vor diesem Datum liegender Beginn ist unzulässig und wird nicht mitgeteilt, entsprechend fehlerhafte Anfragen werden mit Fehlerhinweis abgewiesen.

Für die Zukunft gilt: Das Ab-Datum einer Anfrage darf nicht länger als vier Kalenderjahre in der Vergangenheit liegen. Werden in der betrieblichen Praxis Auskünfte über länger zurückliegende Zeiträume benötigt, müssen die Nachweise manuell eingeholt werden.

Hinweis:

Zentrales Zuordnungskriterium ist die steuerliche Identifikationsnummer (IdNr) und das dazugehörige Geburtsdatum laut amtlichen Unterlagen. Arbeitgeber und Zahlstellen sind gesetzlich legitimiert, die für steuerliche Zwecke erhobene IdNr sowie das Geburtsdatum für die sozialversicherungsrechtlichen Zwecke des DaBPV zu nutzen (§ 55a Abs. 3 SGB XI).

Meldeanlässe im DaBPV

- Anmeldung zur Anfrage und Einrichtung eines Abonnements

- Abmeldung zur Beendigung eines Abonnements

- Historienanfrage für vergangene Zeiträume und ohne Abonnement

- Bestandsabfrage: Arbeitgeber (und Zahlstellen) müssen im DaBPV Bestandsabfragen zur Anfrage und Einrichtung eines Abonnements vornehmen, die Meldung hat spätestens bis zur Entgeltabrechnung Dezember 2025 zu erfolgen.

Anmeldung

Arbeitgeber (und Zahlstellen) haben bei Beginn einer PV-Beitragspflicht, z. B. bei Beginn einer sozialversicherungspflichtigen Beschäftigung oder Beitragspflicht eines Versorgungsbezugs, die Arbeitnehmer bzw. Versorgungsempfänger mit entsprechendem Ab-Datum (frühestens: 1. Juli 2023) zum DaBPV innerhalb von sieben Tagen anzumelden.

Alle Angaben zur Kinderanzahl sind Teil der direkten Antwort des BZSt auf die Anmeldung und werden nicht erst im Wege proaktiver Änderungsmeldungen übermittelt.

Hinweis:

Bei Anfragen mit der Folge der Einrichtung eines Abonnements (sog. Push-Verfahren) ist kein Bis-Datum zulässig. Ist zum Zeitpunkt der Anmeldung ein Bis-Datum bereits bekannt, liegt dieses jedoch in der Zukunft, ist dennoch eine Anmeldung vorzunehmen. Sobald das Bis-Datum erreicht wurde, hat eine Abmeldung zu erfolgen.

Das BZSt liefert bei einer Anmeldung die vorliegenden Daten (soweit bekannt) vom Ab-Datum der Anfrage bis in die Zukunft. Es wird eine chronologische Entwicklung der Kinderanzahl bis zum Wegfall aller Kinder mit Ablauf des 25. Lebensjahres gemeldet (sog. Zeitstrahle). Im Regelfall wird daher als letzte Kinderanzahl der Wert „0“ übermittelt.

Bei mehr als fünf Kindern liegt ggf. eine Kinderanzahl vor, die keine direkt wirksame Rechtsfolge für die Beitragshöhe hat. Das BZSt nimmt hier jedoch keine Würdigung der Sachlage vor. Da ein sechstes Kind und weitere Kinder Einfluss auf den Gültigkeitszeitraum des Abschlags für fünf Kinder haben, informiert das BZSt auch über sechs oder mehr Kinder.

Wichtig:

Im DaBPV werden also Zeitstrahle übermittelt, von wann bis wann welche Kinderanzahl zu berücksichtigen ist. Der Zeitpunkt, zu dem ein Kind wegfällt, ist das Ende des jeweiligen Monats der Vollendung des 25. Lebensjahres. Das Ende des Zeitraumes wird implizit durch eine Verringerung der Anzahl der Kinder mit dem Ab-Datum des darauffolgenden Zeitraumes gebildet. Der neue Zeitraum beginnt mit dem ersten Tag des Folgemonats nach dem Monat der Vollendung des 25. Lebensjahres.

Grundsätze der Meldung über die Kinderanzahl

- Bei der Beitragsbemessung sind die Kinder immer für den gesamten Monat relevant. Das BZSt bildet die Zeiträume für den DaBPV und die jeweilige Kinderanzahl daher je Kalendermonat.

- Ein im Laufe eines Monats hinzugekommenes Kind gilt sowohl für die Kinderanzahl als auch für die Elterneigenschaft ab Anfang desselben Monats.

- Ein im Laufe eines Monats weggefallenes Kind gilt für den Zeitraum der Kinderanzahl noch bis zum Ende desselben Monats.

- Eine einmal beim BZSt festgestellte Elterneigenschaft bleibt erhalten, auch wenn ein Kind anschließend anderen Eltern zugeordnet wird, verstirbt oder dessen IdNr ungültig wird.

- Pro Kind können grundsätzlich max. zwei Elternteile lohnsteuerrechtlich verknüpft sein, sodass die Zuordnung eines (bei zwei Elternteilen hinterlegten) Kindes zu einem weiteren Elternteil regelmäßig mit dem Wegfall bei einem bisherigen Elternteil verbunden ist.

- Verstirbt ein Kind vor Vollendung des 25. Lebensjahres, wird dieses dennoch – analog zur Berücksichtigung beim PV-Beitragszuschlag – für die Kinderanzahl mitgezählt, bis es das 25. Lebensjahr vollendet hätte. Bei der Ermittlung der Anzahl der Kinder werden demnach regelmäßig auch Kinder mit Sterbedatum berücksichtigt.

- Der Wegfall der lohnsteuerrechtlichen Berücksichtigung eines Kindes führt grundsätzlich zur Veränderung des Kinderzählers.

Mit dem Datenfeld Elterneigenschaft wird mitgeteilt, ob und ab wann ein Kind vorhanden ist oder war – unabhängig vom Kindesalter. Diese Information ist für den PV-Beitragszuschlag erforderlich. Mitgeteilt wird ein Datum, ab dem die Elterneigenschaft besteht (frühestens 1. Juli 2023). Einmal begründet, wirkt sie grundsätzlich lebenslang. Teilt das BZSt kein Datum der Elterneigenschaft mit, dann liegt laut Datenbestand keine Elterneigenschaft vor.

Abonnement/Push-Verfahren

Die Anmeldung löst die Einrichtung eines Abonnements beim BZSt aus. Dadurch erhalten Arbeitgeber (und Zahlstellen) proaktive Änderungsmitteilungen, also von der bisherigen Meldung abweichende Veränderungen im sog. Push-Verfahren, sofern sie das entsprechende Merkmal „Abo“ befüllt haben. Das Abonnement bleibt selbst dann bestehen, wenn die Kinderanzahl den Wert „0“ erreicht – solange, bis es gekündigt bzw. beendet wird.

Hinweis:

Für ein und dieselbe Person können beim BZSt auch mehrere Abos zu unterschiedlichen beitragsabführenden Stellen vorliegen: z. B. bei Arbeitnehmern, die auch Versorgungsbezüge erhalten.

Das BZSt prüft für alle laufenden Abos regelmäßig den Datenbestand auf Änderungen der Kinderanzahl und der Elterneigenschaft, z. B. durch eine Geburt oder eine Adoption bzw. die Aufnahme eines Pflegekindes.

Damit die Meldungen rechtzeitig und planbar für die Prozesse bei Arbeitgebern und Zahlstellen vorliegen, werden die Änderungsmitteilungen einmal pro Monat zwischen dem 6. und 10. Tag gesammelt übermittelt, Stichtag für die Informationen ist jeweils das Ende des Vormonats. Spätere Änderungen werden also erst im nächsten Zeitfenster zwischen dem 6. und 10. Tag des darauffolgenden Monats übermittelt.

Wichtig:

Vollendet ein Kind sein 25. Lebensjahr, führt das zu keiner proaktiven Meldung, weil dieser Sachverhalt bereits durch das Ab-Datum (Erster des Folgemonats) in Kombination mit der reduzierten Kinderanzahl in der Antwort auf die Anmeldung übermittelt wurde.

Abmeldung

Fällt die Notwendigkeit eines Abonnements beim BZSt weg, teilen Arbeitgeber (und Zahlstellen) dies der DSRV innerhalb von sechs Wochen per Abmeldung vom DaBPV-Verfahren mit. Ursächlich kann z. B. die Beendigung der Beschäftigung oder des Versorgungsbezugs sein. Das BZSt schickt als Antwort eine Bestätigung über die Beendigung des Abonnements. Bis zu diesem Zeitpunkt bekannte Änderungen der Elterneigenschaft bzw. der Kinderanzahl übermittelt das BZSt unmittelbar vor Beantwortung der Abmeldung.

Wichtig:

Nach der Abmeldung erfolgt durch das BZSt selbst dann keine Übermittlung von Änderungen der Elterneigenschaft oder der Kinderanzahl, wenn die Änderungen einen Zeitraum betreffen, für den noch ein Abonnement bestand.

Zudem kann auch das BZSt ein Abonnement proaktiv beenden (z. B. bei Tod des Arbeitnehmers bzw. Versorgungsempfängers, wenn der Tod dem BZSt noch vor dem Arbeitgeber bzw. der Zahlstelle bekannt war). Die Mitteilung proaktiver Beendigungen übermitteilt das BZSt ebenfalls im Monatsintervall, zeitlich nach den proaktiven Meldungen.

Historienanfragen

Per Historienanfrage können in der Vergangenheit liegende Zeiträume mit Ab-Datum und – im Unterschied zur Anmeldung – zusätzlich mit einem Bis-Datum abgefragt werden:

- Das Ab-Datum ist der maßgebende Beginn des vom BZSt mitzuteilenden Zeitraums, es darf nur in einem Zeitraum von vier Kalenderjahren vor dem Tagesdatum liegen. Wird Auskunft über länger zurückliegende Zeiträume benötigt, müssen die Informationen im Einzelfall erhoben werden.

- Das Bis-Datum beschreibt das Ende des Zeitraums, für den die Daten zur Elterneigenschaft und zur Kinderzahl erhoben werden dürfen (z. B. Ende Beschäftigung bzw. Versorgungsbezug) und ist nur für Historienanfragen zugelassen.

Ist ein Bis-Datum bereits bekannt, liegt es jedoch in der Zukunft, ist eine Anmeldung vorzunehmen und kein Bis-Datum vorzugeben; sobald das Bis-Datum erreicht wurde, erfolgt eine Abmeldung.

Der andere wesentliche Unterschied zu den Anmeldungen ist, dass bei Historienanfragen beim BZSt kein Abonnement eingerichtet wird.

Steuerlich nicht erfasste Kinder (sog. „Differenzkinder“)

Der DaPBV liefert aus den steuerlichen Daten abgeleitete Informationen, um die sozialrechtliche Berücksichtigung der Elterneigenschaft sowie der Anzahl der Kinder zu unterstützen. Mit den darüber bereitgestellten Daten wird aber keine abschließende sozialrechtliche Entscheidung getroffen. In den Rückmeldungen des BZSt enthalten sind alle Kinder, die lohnsteuerlich erfasst und damit im ELStAM-Datenbestand vorhanden sind (für Zwecke des Lohnsteuerabzugs vorliegende steuerliche Daten). Daten zu steuerlich nicht erfassten Kindern, die im beitragsrechtlichen Sinne relevant sein könnten, können über den DaBPV nicht erhoben werden.

Empfehlung: Zu einigen Fragen, beispielsweise der nach den Auswirkungen einer Sperrung der ELStAM-Daten, gibt das Bundeszentralamt für Steuern Antworten in seinen FAQs.

Wichtig:

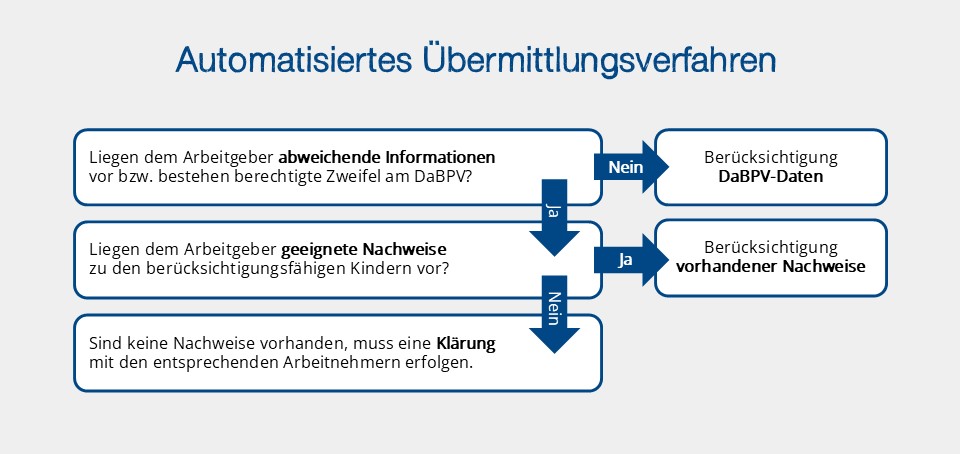

Der DaBPV liefert also nicht für alle Arbeitnehmer bzw. Versorgungsempfänger verbindliche Grundlagen zur Elterneigenschaft bzw. Kinderanzahl. Mit den vom BZSt übermittelten Daten kann somit keine abschließende Feststellung zur Beitragsdifferenzierung einhergehen. Arbeitgeber und Zahlstellen sind daher berechtigt und verpflichtet, abweichend von den übermittelten Daten des BZSt selbst erhobene Daten zu verwenden.

Kinderanzahl und Zeiträume werden in der Qualität übermittelt, in der sie von der Meldebehörde bzw. dem Finanzamt auf Veranlassung der steuerpflichtigen Person übermittelt wurden. Der Datenbestand des BZSt wird zugunsten einer sozialrechtlichen Eltern- bzw. Kindereigenschaft nicht angepasst! Auch eine Möglichkeit zur Rückdokumentation abweichender Daten von den Arbeitgebern bzw. Zahlstellen an das BZSt besteht nicht.

Nachweis Elterneigenschaft / Anzahl Kinder

Nachweise für Kinder, die im Zeitraum vom 1. Juli 2023 bis zum 30. Juni 2025 geboren wurden, wirken – ungeachtet der sonst maßgeblichen Drei-Monats-Frist – ab Beginn des Monats der Geburt; der Zeitpunkt der Vorlage des Nachweises ist insofern unbedeutend. Nachweise für Kinder, seit dem 1. Juli 2025 geboren werden, wirken mit Beginn des Monats der Geburt, wenn der Nachweis innerhalb von drei Monaten nach der Geburt erfolgt. Wird der Nachweis erst nach Verstreichen der Drei-Monats-Frist erbracht, wirkt er ab Beginn des Monats, der dem Monat folgt, in dem er erbracht wird.

Wichtig: Nachweise, die im digitalen Verfahren DaBPV abgerufen werden, wirken stets ab Beginn des Geburtsmonats.

Ausblick

Nach dem BEEP (Gesetz zur Befugniserweiterung und Entbürokratisierung in der Pflege), das am 19. Dezember 2025 den Bundesrat passiert hat, wird Absatz 3a in § 55 SGB XI neu gefasst und die durch Zeitablauf entbehrlichen Absätze 3b bis 3d werden gestrichen. Diese Änderung trägt dem Umstand Rechnung, dass der Nachweis über die Elterneigenschaft sowie über die Anzahl der Kinder unter 25 Jahren spätestens nach Ablauf des Übergangszeitraums am 30. Juni 2025 und nach den erfolgten Bestandsabfragen vom 1. Januar 2026 an regelhaft über das automatisierte Übermittlungsverfahren erfolgen wird. Künftig gilt:

- Grundsatz: Elterneigenschaft und Kinderzahl müssen gegenüber dem Arbeitgeber bzw. der Zahlstelle nachgewiesen sein

- Ausnahme: Angaben sind dem Arbeitgeber bzw. der Zahlstelle bereits bekannt

Nachweise für Kinder, die über das automatisierte Übermittlungsverfahren (DaBPV) erfolgen, sind im Falle der Geburt eines Kindes ab Beginn des Monats der Geburt, ansonsten ab dem Eintritt eines vergleichbaren Ereignisses, das eine beitragsrechtliche Zuordnung als Kind nach dieser Vorschrift begründet, zu berücksichtigen.

Achtung: Dies gilt unabhängig vom Zeitpunkt der Übermittlung, da eventuelle Verzögerungen im DaBPV nicht in der Verantwortung der Arbeitnehmer oder der abrufenden Stellen liegen.

Hinweis:

Ein vergleichbares Ereignis kann z. B. die Aufnahme einer Beschäftigung, der Bezug einer Rente oder ein Kassenwechsel sein. Auch kann dies die Feststellung bzw. Anerkennung einer Vaterschaft oder die Adoption eines Kindes sein.

Kinder, die nicht im DaBPV gemeldet werden können, insbesondere weil sie steuerrechtlich nicht relevant sind, wie z. B. bei Stief- und Pflegekindern möglich, können Arbeitnehmer selbst gegenüber ihrem Arbeitgeber nachweisen.

Neue Sechs-Monats-Frist: Erfolgt der Nachweis innerhalb von sechs Monaten, hat der Arbeitgeber den Nachweis rückwirkend zu berücksichtigen; dies bedeutet bei Geburt eines Kindes ab Beginn des Monats der Geburt oder bei Aufnahme einer Beschäftigung ab Beschäftigungsbeginn. Nachweise, die nach Ablauf der Sechs-Monats-Frist erfolgen, sind ab Beginn des Folgemonats zu berücksichtigen, in dem sie erbracht wurden. Laut Gesetzesbegründung erscheinen sechs Monate auskömmlich, um entsprechende Nachweise vorzulegen.