Das Zweite Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze (Zweites Betriebsrentenstärkungsgesetz) ist nicht neu. Der gleichnamige Gesetzentwurf aus der 20. Legislaturperiode fiel jedoch der Diskontinuität nach dem Auseinanderbrechen der Ampel-Koalition zum Opfer. Die schwarz-rote Bundesregierung hält nicht nur am Gesetzestitel fest, auch sonst bleibt im Wesentlichen alles beim Alten. Mit einem gravierenden Unterschied, denn das Inkrafttreten ist nunmehr erst für den 1. Januar 2027 vorgesehen, damit die Arbeitgeber und die Tarifvertragsparteien ausreichend Zeit haben, sich auf die neuen Regelungen einzustellen – wie es im Gesetzentwurf heißt. Der Bundesrat hat dem am 5. Dezember in 2./3. Lesung vom Bundestag verabschiedeten Gesetz am 19. Dezember 2025 zugestimmt. Die Veröffentlichung im Bundesgesetzblatt ist am 21. Januar 2026 erfolgt.

Im Übrigen bleibt es bei dem Ziel, die betriebliche Altersversorgung (bAV) weiter auszubauen und für mehr Beschäftigte zugänglich zu machen – insbesondere für Geringverdiener und Arbeitnehmer in KMU (kleine und mittlere Unternehmen). Denn Ende 2023 hätten ca. 18,1 Mio. sozialversicherungspflichtig Beschäftigte bei ihrem aktuellen Arbeitgeber über eine aktive Betriebsrentenanwartschaft verfügt. Gegenüber 2017 würde dies zwar einen Aufwuchs um ca. 0,5 Mio. Beschäftigte bedeuten, im Zuge des gleichzeitig erfolgten Beschäftigungsaufbaus ist die Verbreitungsquote von zuletzt knapp 52 Prozent aber leicht rückläufig. Die bAV als sinnvolle Ergänzung der gesetzlichen Rentenversicherung soll deshalb quantitativ und qualitativ weiter ausgebaut und gestärkt werden.

Von den jetzt geplanten Änderungen greifen wir hier nur den steuerlichen Aspekt des BAV-Förderbetrags heraus. Zu den Änderungen im Arbeitsrecht, im Finanzaufsichtsrecht und in weiteren Rechtsgebieten sind Informationen sowie FAQs zu finden unter: www.bmas.de

Verbesserungen beim BAV-Förderbetrag

Mit dem Betriebsrentenstärkungsgesetz (BRSG) wurde ab 2018 speziell für Geringverdiener mit einem monatlichen Bruttoarbeitslohn von anfangs max. 2.200 EUR eine neue steuerliche Förderung in Form eines Zuschussmodells eingeführt.

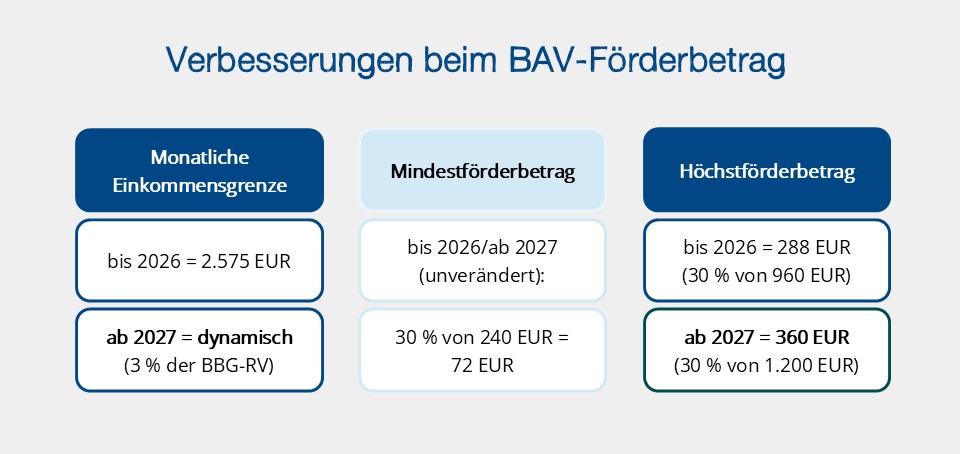

Der Förderbetrag zur betrieblichen Altersversorgung (BAV-Förderbetrag) hatte unter den weiteren Voraussetzungen des § 100 EStG im Kalenderjahr mindestens 72 EUR (30 % von 240 EUR) und höchstens 144 EUR (30 % von 480 EUR) betragen.

Als zusätzlicher Anreiz für den Aufbau einer arbeitgeberfinanzierten bAV bei Geringverdienern ist der BAV-Förderbetrag mit dem sog. Grundrentengesetz ab dem Jahr 2020 auf 288 EUR (30 % von 960 EUR) verdoppelt worden.

Und weil – wie es in der Gesetzesbegründung heißt – regelmäßige Lohn- und Gehaltssteigerungen dazu führen würden, dass Arbeitnehmer aus dem Kreis der vom BAV-Förderbetrag Begünstigten „herauswachsen“, hatte man außerdem die monatliche Einkommensgrenze von 2.200 EUR auf 2.575 EUR angehoben.

In der Lohnsteuer-Anmeldung ist der selbst ermittelte Förderbetrag gesondert in Zeile 22 sowie die Zahl der Arbeitnehmer mit BAV-Förderbetrag in Zeile 16 einzutragen. Die Berechnungen des Arbeitgebers überprüfen die Finanzämter im Rahmen der Lohnsteuer-Außenprüfungen.

Übrigens:

Im Jahr 2020 hat der deutsche Staat die bAV mit 175,5 Mio. Euro bezuschusst. Das Fördervolumen war damit fast doppelt so hoch wie im Vorjahr (2019: 89,1 Mio. Euro). Wie das Statistische Bundesamt (Destatis) weiter mitteilte (Pressemitteilung Nr. 384 vom 13. August 2021), wurde der staatliche Zuschuss im dritten Jahr nach seiner Einführung von fast 82.100 Arbeitgebern in Deutschland für über 1,0 Mio. Beschäftigte mit niedrigen Bruttolöhnen genutzt. Damit nahmen 4,2 % aller Arbeitgeber diese Fördermöglichkeit in Anspruch (2019: 3,4 %; 2018: 2,5 %). Im Durchschnitt wurden 171 EUR pro Arbeitnehmer gewährt (2019: 120 EUR).

Mindest- / Höchstförderbetrag

Mit dem Zweiten Betriebsrentenstärkungsgesetz soll sich beim Mindestförderbetrag nichts ändern: mindestens 72 EUR (30 % von 240 EUR).

Dagegen wird der Höchstförderbetrag als Anreiz für den Aufbau einer zusätzlichen arbeitgeberfinanzierten bAV von max. 288 EUR auf max. 360 EUR angehoben. Damit werden zusätzliche Arbeitgeberbeiträge bis zu max. 1.200 EUR gefördert.

Inkrafttreten: 1. Januar 2027, und damit gültig für alle Lohnzahlungszeiträume des Jahres 2027 (bei Arbeitgeberbeiträgen, die laufender Arbeitslohn sind) bzw. für alle Zuflusszeitpunkte in 2027 (bei Arbeitgeberbeiträgen, die sonstige Bezüge sind).

Arbeitgeberbeiträge, die mit dem BAV-Förderbetrag gefördert werden, sind steuerfrei gemäß § 100 Abs. 6 Satz 1 EStG. In der Norm wird der feste Betrag von bislang 960 EUR genannt, dieser wird daher an den neuen Maximalbetrag von 1.200 EUR (ab 2027) redaktionell angepasst.

Wichtig:

Wie schon bisher besteht auch zukünftig Beitragsfreiheit zur Sozialversicherung (§ 1 Abs. 1 Satz 1 Nr. 9 SvEV). Diesbezüglich sei in Erinnerung gerufen, dass höhere Anwartschaften in der bAV zwangsläufig zu verringerten Anwartschaften in der gesetzlichen Rentenversicherung führen.

Dynamische Einkommensgrenze

Der BAV-Förderbetrag kann seit 2020 nur in Anspruch genommen werden, wenn der monatliche Bruttoarbeitslohn nicht mehr als 2.575 EUR beträgt (2018/2019 nicht mehr als 2.200 EUR). Laut Gesetzesbegründung zum Zweiten Betriebsrentenstärkungsgesetz würden regelmäßige Lohn- und Gehaltssteigerungen nach wie vor dazu führen, dass Arbeitnehmer aus dem Kreis der Begünstigten „herauswachsen“.

Um dem entgegenzuwirken und die Attraktivität der vom Arbeitgeber finanzierten bAV für Beschäftigte mit geringem Einkommen weiter zu erhöhen, soll die monatliche Einkommensgrenze dynamisch auf 3 % der jährlichen BBG-RV (Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung) festgelegt werden.

Inkrafttreten: 1. Januar 2027, und damit gültig für alle Lohnzahlungszeiträume des Jahres 2027 (bei Arbeitgeberbeiträgen, die laufender Arbeitslohn sind) bzw. für alle Zuflusszeitpunkte in 2027 (bei Arbeitgeberbeiträgen, die sonstige Bezüge sind).

Hinweis:

Eine Kopplung an die BBG-RV wird im Steuerrecht bereits bei anderen Regelungen zur bAV praktiziert, beispielsweise hinsichtlich der Steuerfreiheit bis max. 8 % der jährlichen BBG-RV gemäß § 3 Nr. 63 EStG (2026 voraussichtlich: 101.400 EUR x 8 % = 8.112 EUR).